FRAUDE FISCALE : PRISON OU SANCTIONS ?

La fraude fiscale est un phénomène international. Elle ne porte pas seulement atteinte aux équilibres budgétaires et aux dispositions constitutionnelles qui font de la contribution citoyenne aux charges publiques un principe sacro-saint, mais elle est devenue une menace pour la paix dans beaucoup de pays. La lutte contre la fraude est essentielle dans le développement économique et politique. La démocratie compte parmi ses ennemis les fraudeurs fiscaux et les organismes qui veillent sur la sécurité au niveau international mettent désormais la fraude fiscale parmi les cibles à détruire. Derrière la fraude, s’organisent des circuits de financement illicites qui peuvent cotoyer le milieu des mafias et du terrorisme. Lutter contre la fraude se fait dans le respect de la loi et à travers les outils d’information les plus performants. Notre pays a choisi d’emprunter une voie intelligente en développant son dispositif juridique et ses outils technologiques. par M. Amine

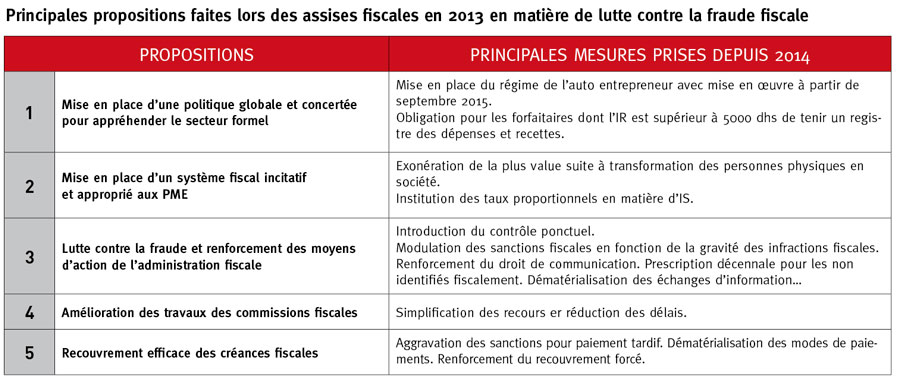

Pour être efficace et réussir, la lutte contre la fraude fiscale devrait être engagée sur plusieurs fronts. La bataille récemment engagée au sein du Parlement pour rendre effective la pénalisation de la fraude fiscale, et perdue partiellement, n’a été qu’une simple « guerre de position ». La lutte contre la fraude fiscale est en fait une guerre permanente où le processus de construction d’une citoyenneté active et responsable est appelé à se développer radicalement et intelligemment. C’est dans cette optique que semble s’inscrire les nouvelles dispositions fiscales de la LF 2016. Un pas en arrière, deux pas en avant. L’appel à la pénalisation effective de la fraude fiscale a fait du bruit et a acculé lesdits représentants de la Nation à se mettre à nu, à révéler leurs vraies positions « anti Nation ». Mais une fois cette mesure passée à la trappe parlementaire, après avoir échappé à la « matmora » du Secrétariat Général du Gouvernement qui, en fait, exerce une véritable censure préalable sur les projets de lois, avant même leur soumission à l’instance législative, il était très difficile à nos « représentants » de continuer à adopter une attitude laxiste face à la fraude fiscale, tellement les projecteurs bien allumés, étaient braqués sur eux. Aussi durent-ils accepter malgré eux les autres mesures anti-fraude fiscales, notamment l’aggravation des sanctions fiscales, compte tenu de la gravité de l’infraction fiscale commise. Car, en définitif, et les prisons étant déjà surpeuplées, et l’hébergement en cellule étant, en dernière instance, pris en charge par le contribuable honnête, quoi de mieux que de renforcer l’arsenal des sanctions fiscales en les rendant pécuniairement plus sévères. C’est là une « demi-victoire » de la LF 2016 dans la progression du processus de construction profonde des bases d’une citoyenneté dont l’impôt est l’une des valeurs centrales. Examinons de près ces nouvelles dispositions contre la fraude fiscale.

La première mesure anti-fraude a pour objectif de contraindre les contribuables à régler leurs transactions autrement qu’en espèces, avec des moyens de paiement laissant des traces

Afin de renforcer la transparence des transactions, la LF 2016 prévoit que les charges dont le règlement n’est pas justifié par chèque barré non endossable, effet de commerce, moyen magnétique de paiement, virement bancaire, procédé électronique ou par compensation, ne sont admises en déduction du résultat fiscal que dans la limite de 10 000 dirhams par jour et par fournisseur et sans que le montant mensuel puisse dépasser 100 000 dirhams par fournisseur. De même, les dotations aux amortissements des immobilisations acquises par des moyens de paiement autres que ceux précités, ne sont pas déductibles fiscalement. Ce principe s’applique également à la TVA qui ne peut pas être récupérée si le mode de paiement indiqué n’est pas respecté.

Auparavant, la déductibilité fiscale était limitée à 50% lorsque le règlement d’une charge, dont le montant facturé était supérieur à 10 000 dirhams, était effectué autrement que par les moyens de paiement sus-indiqués. Les fraudeurs détournaient cette disposition en « saucissonnant » les paiements. Il était possible de constater dans la comptabilité des fraudeurs, de nombreuses opérations dans la même journée et pour le même fournisseur, d’un montant de 9 990 dirhams pour chaque facture.

Cette nouvelle mesure va certainement réduire les risques de fraude. Néanmoins, elle ne concerne pas les transactions des entreprises agricoles portant sur les produits agricoles non transformés et les animaux vivants. De ce fait, un agriculteur pourra livrer des tonnes d’agrumes à un agroindustriel et se faire payer en espèces. L’agroindustriel pourra fiscalement déduire en totalité, en tant que charges, les montants réglés en espèces et relatifs aux achats de produits agricoles frais auprès d’un fournisseur agricole. Le risque de fraude est ici double et flagrant. L’agriculteur fournisseur pourra dissimuler facilement une partie de ses ventes réglées en espèces. C’est dire que la refiscalisation du secteur agricole s’est faite de manière boiteuse, en catimini, un certain été de l’année 2013, à un moment où le ministre de l’agriculture et des pêches maritimes assura un bref intérim au ministère des Finances. L’agroindustriel fraudeur, ne déclarera qu’une partie des achats des produits agricoles et pourra ainsi aisément minorer son chiffre d’affaires. Le fisc n’y verra que du vent. L’argent étant incolore et inodore.

Deuxième mesure : la régularité comptable formelle n’est plus suffisante pour justifier la déductibilité fiscale des charges

Encore faut-il que les opérations de l’entreprise soient effectives, concrètement matérialisées. L’effectivité des charges est donc devenue une condition de déductibilité fiscale. La facture en bonne et due forme, à elle seule, n’est plus suffisante. Cette mesure devra permettre de contrecarrer les opérations régulières dans la forme mais fictives.

Troisième mesure fiscale : la facture ou tout autre document professionnel (pour les non commerçants, notamment les professions libérales) remis aux clients, devra dorénavant comporter obligatoirement certaines informations ayant trait à l’identification fiscale, au prix, à la quantité, à la nature des marchandises ou des services vendus, au numéro de la taxe professionnelle, ainsi que l’identifiant commun des entreprises (ICE) pour les contribuables ayant la qualité juridique de commerçant. C’est que l’ICE est appelé à devenir la clef de voûte du système d’information de l’Administration fiscale, pour « boucler la boucle » et cerner les flux des entreprises.

Contribuables non identifiés fiscalement : la prescription est dorénavant de 10 ans

Quatrième mesure : la prescription quadriennale sera remplacée par une prescription décennale pour les contribuables non identifiés fiscalement : OFNI : objet fiscal non identifié-C’est la catégorie des récalcitrants, c’est-à-dire les contribuables qui se cachent totalement. Les extrémistes en matière de fraude fiscale auront ainsi un traitement fiscal spécifique et bien mérité.

La gravité des sanctions fiscales dépendra du comportement du contribuable

Mais l’arsenal le plus important introduit par la LF 2016 contre la fraude fiscale, a trait aux sanctions dont le régime a été révisé. Dorénavant, les sanctions seront appliquées moins aveuglément en tenant compte notamment des critères suivants :

Le degré de gravité de l’infraction commise ;

La qualité du contribuable : redevable réel (impôts directs surtout) ou collecteur d’impôt (TVA et IR/salaires) ;

Le délai de retard de dépôt de déclaration ou de paiement de l’impôt ;

Le mode de dépôt de déclaration : spontanément, suite à relance par l’administration fiscale ou suite à contrôle fiscal.

Les sanctions devront être modulées en fonction du comportement fiscal effectif du contribuable. Elles pourront être allégées dans les cas suivants :

Déclaration déposée avec un retard inférieur à 30 jours : majoration de 5% au lieu de 15% ;

Paiement avec un retard de moins de 30 jours : majoration de 5% au lieu de 10% ;

Dépôt spontané d’une déclaration rectificative hors délai légal : majoration de 5% des droits complémentaires, au lieu de 15% ;

Par contre, les sanctions seront aggravées dans les cas suivants :

En cas de taxation d’office, la majoration sera de 20% au lieu de 15% ;

Pour les collecteurs d’impôts (TVA et IR/Salaires) : en cas de rectification de la base imposable, suite à contrôle, la majoration sera de 30% au lieu de 15%. La pénalité de recouvrement sera de 20% au lieu de 10%. Car il s’agit là de « détournement ». Le fraudeur soustrait une partie ou la totalité d’un impôt qu’il ne fait que collecter pour le reverser au Trésor public ;

Pour les autres redevables (Impôts directs, IS, IR Professionnels..), la majoration suite à rectification du résultat fiscal, sera de 20% au lieu de 15%.

En cas de mauvaise foi établie et prouvée par l’Administration fiscale, la majoration peut aller jusqu’à 100%

A cela s’ajoute une sanction spécifique de 1% des droits dus avec un minimum de 1000 dirhams, applicable au cas où l’entreprise souscrit ses déclarations fiscales sur papier au lieu de le faire par voie électronique.

Enfin, l’arme fatale de l’Administration fiscale est celle afférente au droit de communication.

C’est là que réside l’un des principaux objectifs stratégiques du contrôle fiscal qui transparait clairement dans les déclarations du nouveau directeur général des impôts. La loi de finances 2016 a introduit de nouvelles dispositions qui ne sont en fait que la préparation du terrain à un redoutable « Orwell fiscalien ». Le système d’information est appelé à connaître une véritable révolution en vue d’intégrer des fonctionnalités permettant de brasser intelligemment le maximum d’informations structurées ayant un intérêt fiscal. Le « Big Brother fiscal » devra veiller sur le grain. C’est le saut qualitatif face auquel les entreprises sauront qu’elles sont observées en permanence et susceptibles d’être contrôlées à tout moment, lorsque le clignotant rouge s’allume. Le contrôle fiscal reçoit ici un sens large qui ne se limite plus à la visite du contrôleur fiscal. Ainsi, dans cette optique, la LF 2016 a prévu :

La notification par l’Administration fiscale d’une demande mentionnant clairement la nature des renseignements ou des documents demandés, les exercices ou périodes concernés, la forme, le mode et le support de communication desdits renseignements ou documents à communiquer ;

L’insertion des supports informatiques parmi les supports de communication des renseignements à transmettre à l’administration ;

L’obligation pour le contribuable de répondre dans un délai maximum de 30 jours ;

La non opposition du secret professionnel ou de toute autre disposition contraire à l’exercice du droit de communication ;

L’aggravation de la sanction en cas de non communication des renseignements demandés par l’Administration fiscale. Ainsi l’astreinte journalière passe de 100 à 500 dirhams, dans la limite de 50 000 dirhams. Mais si ce montant est assez dissuasif pour les petites et moyennes entreprises, il est par contre quasi insignifiant et donc faiblement dissuasif pour les grandes entreprises. En fait, là aussi, le principe de modulation de la sanction aurait dû prendre en considération l’ampleur du risque et des enjeux, pour mettre en place des règles plus dissuasives.

Déjà, par voie réglementaire, des conventions portant sur l’échange systématique d’informations ont pu être établies avec diverses administrations et établissements publics (Douanes, Office de Change, CNSS…). C’est aussi le cas, au niveau international, à travers la révision/actualisation des conventions fiscales bilatérales qui ne se limitent plus aux aspects traditionnels de la non double imposition.

Le cœur du système fiscal actuel est le contrôle fiscal, au sens le plus large. Le cerveau de ce système n’est autre que le système d’information. Et sa première force réside dans l’intelligence collective de cette équipe de « fourmis » qui travaille nuit et jour, sans tambour ni clarinette.

Mais la lutte contre la fraude fiscale n’est pas seulement une affaire de l’Administration fiscale. Elle concerne aussi d’autres administrations. La généralisation obligatoire de la facturation, tout au moins à partir d’un seuil de chiffre d’affaires, l’obligation d’acquisition des caisses enregistreuses, la lutte contre l’analphabétisme comptable chez les petits entrepreneurs, leur formation au sein des chambres professionnelles…, sont autant de voies de progrès et d’amélioration, mais conditionnées par l’émergence et le développement d’un nouveau contrat social substituant la logique de citoyenneté à celle d’assujettissement.

{kind=link}

{kind=link}