Le Maroc ouvre la porte au financement via Internet

L’Internet va sans doute chambouler, et peut être rendre caducs, les modèles classiques de financement.

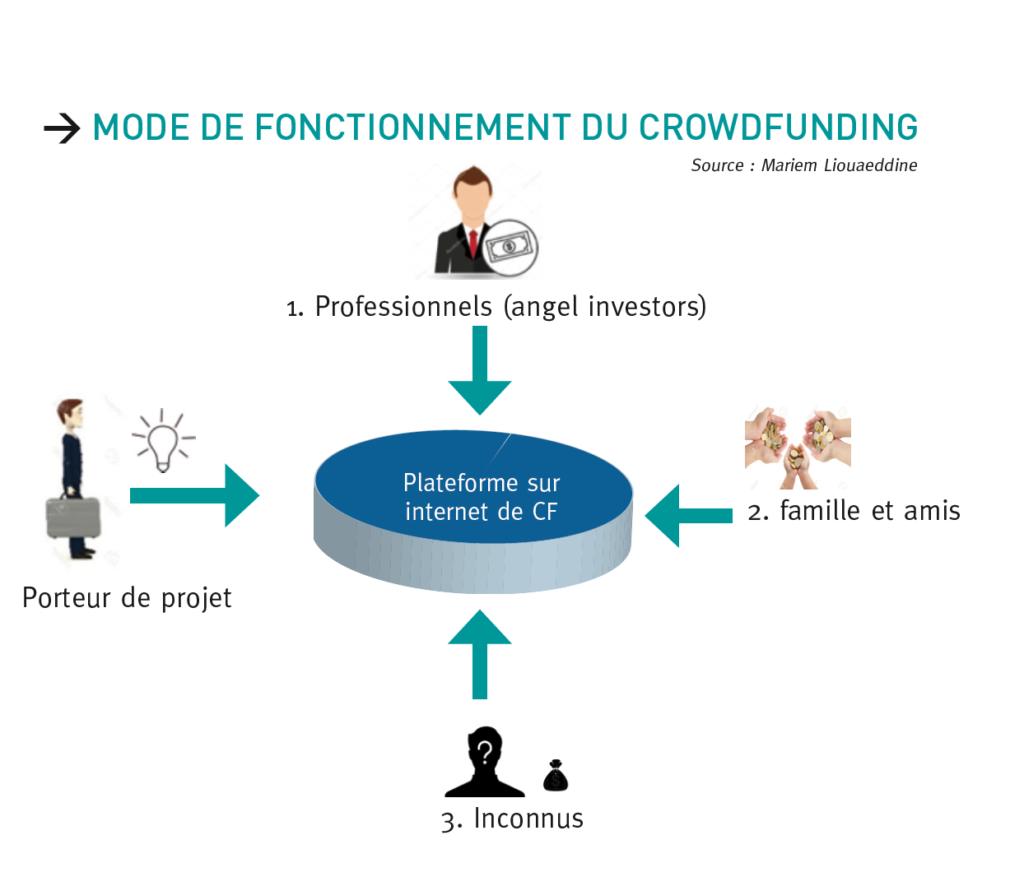

Nombreux sont les Marocains qui ont plein d’idées ou l’âme d’un entrepreneur, mais pas les moyens financiers nécessaires. Les «prêteurs» traditionnels tels que les organismes bancaires sont peu enclins à les écouter. Aujourd’hui, le crowdfunding, ou financement participatif, est peut-être fait pour eux : cette source de financement alternatif ne cesse de gagner en popularité à travers le monde. Depuis, le projet de loi relatif au crowdfunding, tant attendu, vient d’être adopté par le Conseil de gouvernement. En quoi consiste ce nouveau moyen de levée de fonds ? Littéralement, «crowdfunding» signifie financement par la foule. Au bas mot, l’entrepreneur, le startuppeur, ou encore l’acteur associatif, propose son projet sur une plateforme internet de financement participatif et indique le montant dont il a besoin. La plateforme de crowdfunding étudie le projet. Une fois la phase de sélection réussie, un appel est lancé au grand public et les personnes intéressées peuvent alors investir dans son projet. Le procédé permet ainsi de récolter facilement et surtout rapidement les fonds qui feront voir le jour au projet. En effet, quelques jours, voire quelques heures, suffisent à récolter les fonds demandés. Puis, la plateforme débloque l’argent au bénéfice de l’entreprise après déduction de ses frais de la plateforme et du partenaire de traitement des paiements. Entre le dépôt du dossier et la réception du fonds, le temps qui s’écoule est particulièrement court si l’on compare avec les établissements bancaires traditionnels.

Logique donc que certains entrepreneurs et associations n’aient pas attendu la mise en place du cadre juridique avant de recourir à ce type de financement. Si le crowdfunding est apparu aux Etats-Unis en 2004, celui-ci fera son apparition au Maroc dix ans plus tard malgré l’inexistence de cadre réglementaire. Il faut dire qu’à partir de 2014, des plateformes de financement par la foule dédiées aux projets marocains ont commencé à voir le jour. Il s’agit de Smala & Co, Cotizi, Attadamone, Afineety, Wuluj, ou encore Zoomaal qui se sont adaptés au contexte afin de proposer des opérations de crowdfunding. Celles-ci contournent les dispositions législatives en passant par des sites étrangers ou en utilisant des cartes de paiement étrangères. « Il n’est pas évident d’estimer la taille du marché marocain à ce stade précoce, mais des estimations régionales ont été effectuées par la Banque mondiale, estimant le marché du crowdfunding en Afrique et dans la région MENA à 2,4 milliards de dollars et 5,5 milliards de dollars respectivement. Le Maroc appartenant aux deux régions, sa position géostratégique lui permet de bénéficier des opportunités de croissance offertes par le CF dans les deux régions», estime Éric Asmar, Directeur général de Happy smala, la startup studio qui a lancé Smala & co, Wuluj et Ciwa.

Ces acteurs qui ont parié très tôt sur le crowdfunding

Jusqu’en fin 2016, par exemple, Smala & Co était la plus dynamique sur le marché marocain. Compte tenu du cadre législatif en vigueur au Maroc, la plateforme s’est installée en France pour bénéficier d’un cadre législatif de l’Hexagone. Mais la plateforme Smala & Co va finir par suspendre son activité, en attendant, dit-elle « la mise en place d’un cadre légal propice à l’exercice du crowdfunding ». Depuis, Smala & co, initialement plateforme de droit français, opère une migration vers sa zone d’activité, le Maroc. Les évolutions réglementaires en France seraient à l’origine de cette suspension. En effet, une ordonnance de l’État français pour renforcer la lutte contre le blanchiment d’argent est entrée en vigueur le 1er janvier 2017. Aussi, une initiative a été lancée en faveur des porteurs de projets marocains intitulée «Happy Smala» qui est un laboratoire basé à Rabat dédié à l’économie collaborative qui est en charge également d’accompagner les porteurs de projets marocains dans la conception et la réalisation de leurs campagnes. « Happy smala accompagne les porteurs de projet sur toute l’Afrique du Nord et le Moyen Orient. Selon le type de projet et les communautés qu’ils souhaitent mobiliser, nous les orientons vers des plateformes en Europe, aux Etats Unis, au Moyen Orient, ou des plateformes Marocaines qui opèrent aujourd’hui dans un cadre beaucoup plus limité. Au Maroc, les campagnes de collecte de dons sont autorisées pour les associations d’utilité publique. Les porteurs de projet peuvent également lancer une campagne de prévente d’un produit ou service. Malgré les contraintes actuelles, les projets marocains ont levé plus de 10 millions de dirhams depuis 2009, la majorité sur des plateformes étrangères », explique Éric Asmar.

Outre Happy smala, trois autres plateformes de crowdfunding sont restées actives, notamment Cotizi, spécialiste de la collecte de dons et du lancement de pétitions en ligne au Maroc et dans la région MENA, Afineety, plateforme d’equityCrowdfunding, et Wuluj, plateforme marocaine de prévente pour la région MENA.

Toujours est-il que ces plateformes ont mené jusque-là que des opérations de crowdfunding en dons réalisées pour des projets associatifs, culturels et sociaux ; elles ne mobilisent pas encore d’opérations de crowdfunding en investissement. « Selon notre expérience, les projets culturels et créatifs tels que la mode et les accessoires, la musique et les livres et BD suscitent un grand intérêt chez les Marocains. Les projets caritatifs et humanitaires comme les campagnes menées chaque année à la rentrée pour les fournitures scolaires, mobilisent également un soutien important du grand public. Les nouveaux marchés de prêt et d’investissement collaboratif se développent rapidement au Moyen-Orient, et nous constatons qu’ils peuvent devenir des moyens importants de financement pour les TPE et PME », souligne le Directeur général de Happy smala.

Actuellement, malgré l’existence d’une offre de financement participatif en surcroit et d’un besoin de financement capable de booster l’esprit entrepreneurial au Maroc, cette nouvelle technique de financement innovante est restée longtemps bloquée par le cadre juridique. Mais, ce blocage est sur la voie d’être levé.

Enfin, un cadre légal

En effet, le gouvernement a approuvé dans sa réunion tenue le jeudi 22 août 2019, le projet de loi relatif au Crowdfunding. Comme le précise la note de présentation du texte, signée par le ministre de l’Economie et des finances, l’introduction de ce nouveau dispositif vise entre autres, la « mobilisation de nouvelles sources de financement au profit des jeunes porteurs de projets innovants » et le « renforcement de l’attractivité de la place financière du pays». A noter que son potentiel est énorme, notamment dans les domaines d’innovation et de création. Le magazine Forbes estime que le marché mondial du Crowdfunding pourrait atteindre 1000 milliards de dollars à l’horizon 2020.

Le point fort du Crowdfunding est qu’il s’adresse à un très large public sans limite de frontières. Il est totalement « désintermédié» puisqu’il ne fait pas appel aux acteurs traditionnels de financement (banques, sociétés de financement…). C’est pourquoi le projet de loi concocté par le ministère de l’Economie et des finances ouvre la participation à la collecte des fonds aussi bien aux personnes résidant aux Maroc, qu’ à l’étranger.

Un plafond de financement fixé à 5 millions de DH par projet

Le caractère « désintermédié » de la levée de fonds ne veut pas dire que les sociétés gestionnaires des plateformes ont les mains libres pour la collecte et la gestion des fonds collectés. Loin de là, le projet de texte prévoit un mode opératoire très verrouillé de nature à sécuriser les fonds levés. Notons tout d’abord, que pour pouvoir exercer l’activité de Crowdfunding, la société gestionnaire de la plateforme (ou des plateformes) doit être dûment agréée. L’agrément est délivré par le ministère des Finances après avis de la Banque centrale pour celles qui opèrent dans l’activité de prêts ou de dons. En ce qui concerne celles qui opèrent dans le domaine de l’investissement, l’agrément est donné toujours par le département des finances, mais après avis de l’Autorité marocaine du marché des capitaux (AMMC).

Les sociétés gestionnaires des plateformes électroniques doivent avoir leur siège social au Maroc et disposer d’un capital minimum de 300.000 DH, libéré complètement lors de la constitution. Elles sont tenues en outre, de présenter des garanties suffisantes quant à leur organisation, leurs moyens humains et techniques et leur système d’information notamment pour ce qui est de la sécurité, du plan de continuité d’activité et de lutte contre le blanchiment de capitaux et de financement du terrorisme.

En outre, les sociétés de gestion des plateformes électroniques sont tenues de disposer de toute une panoplie d’informations concernant à la fois les porteurs de projets et les contributeurs. Elles sont également appelées à fournir au public toutes les données relatives aux projets présentés sur les plateformes et ce, en vue de lui permettre d’apprécier l’intérêt que présente chaque projet et les risques susceptibles d’être générés par leurs contributions.

Et pour mieux sécuriser les fonds collectés, la société de financement collaboratif ouvre auprès d’un établissement bancaire un compte pour chaque projet. Ledit compte centralise les fonds collectés et éventuellement les sommes versées par les porteurs de projets au profit des contributeurs. D’un autre côté, et pour limiter les risques liés au financement participatif, des plafonds seront insaturés. Ainsi, il est prévu que les plafonds des montants levés seront fixés par voie réglementaire, mais sans dépasser 5 millions de DH par projet. En outre, la contribution d’une personne ne peut pas dépasser 250 000 DH par projet et un cumul de contributions de 500 000 par année civile.

En matière de contrôle, il est prévu que la société de financement collaboratif doit établir un rapport annuel pour chaque plateforme qu’elle gère. Le rapport est mis à la disposition du public, sur le site de la plateforme. A noter que les sociétés de financement collaboratif sont soumises, selon leur activité, au contrôle de la Banque centrale ou de l’AMMC ; celles de catégories « prêt» et «don» relèvent de la compétence du régulateur bancaire et celles de catégorie « investissement » sont supervisées par le gendarme du marché des capitaux.

{kind=link}

{kind=link}