transactions immobilières : La DGI actualise le référentiel des prix

Le Référentiel des prix des transactions immobilières ou « baromètre fiscal de l’immobilier » vient d’être actualisé, en 2016, pour Casablanca et Tétouan. Pour les autres villes, l’actualisation est en cours. Quel bilan pour la première année d’application ?

Après une année de mise en application, cette nouvelle démarche, mise en place en 2015 par la DGI, est appelée à être enrichie. Une année qui a permis au fisc de détecter ses forces et ses faiblesses. Premier objectif du référentiel : renforcer la transparence en réduisant le pouvoir discrétionnaire de l’Administration fiscale. Cette année, l’actualisation s’est opérée en concertation avec les principaux acteurs intervenant dans le marché de l’immobilier (Agence Nationale de la Conservation foncière, Fédération Nationale des promoteurs immobiliers, Bank Al Maghreb, Agences Urbaines, Ministère de l’Habitat …). Le référentiel a aussi pour principal objectif de permettre au fisc de mieux encadrer la pratique administrative, et donc de prévenir les litiges, sources de contentieux.

Premier objectif du référentiel: renforcer la transparence en réduisant le pouvoir discrétionnaire de l’Administration fiscale

Le préambule a initialement prévu des « prix moyens » et un mécanisme d’actualisation annuelle, en fonction de l’évolution du marché de l’immobilier. Il est notamment tenu compte des travaux d’actualisation réalisés par l’Agence Nationale de la Conservation Foncière et par Bank Al Maghrib.

Ce référentiel résulte en fait d’une capitalisation des expériences antérieures pratiquées par le fisc, en interne, en matière de révision des prix déclarés, pour insuffisance de prix par rapport au marché de l’immobilier. Cette révision était opérée aussi bien en matière de droits d’enregistrement que d’IR/Profits fonciers. La formalisation et l’harmonisation de la pratique administrative du contrôle, est incontestablement un grand pas vers la transparence.

D’après les premiers échos, l’application du référentiel, en 2015, a permis une nette amélioration de l’image de l’Administration fiscale par rapport à son environnement et une mobilisation optimale des ressources humaines. En 2015, les réclamations relatives à l’IR/profit immobilier ont connu une baisse de 40%. Par contre, les recettes ont connu une faible croissance (6%), faiblesse découlant surtout du marasme que connait le marché de l’immobilier au niveau national.

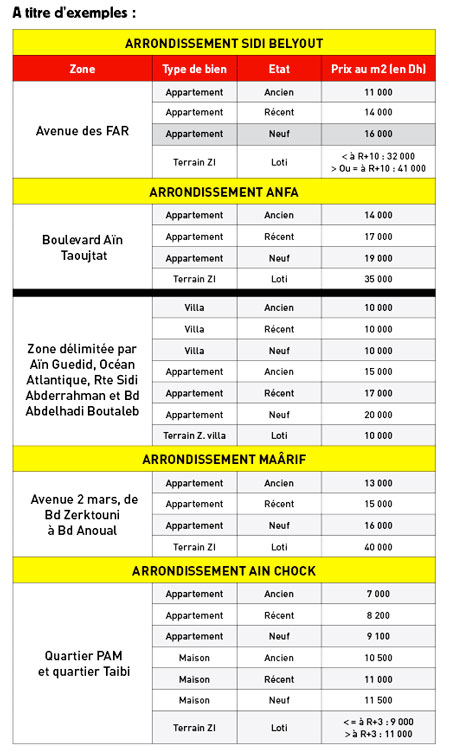

Que propose ce référentiel ?

Les types de biens immobiliers concernés sont :

– Appartement, maison et villa à usage d’habitation (à l’état ancien, récent ou neuf) ;

– Bâtiments destinés à être démolis ;

– Terrains lotis.

Sont exclus : les appartements à usage professionnel, les villas et maisons à vocation professionnelle ou commerciale, les logements sociaux, dont les prix sont encadrés par la réglementation, les logements destinés au recasement des bidonvilles, le terrain urbain non loti, le terrain à usage industriel et le terrain à usage agricole.

Ainsi, ne sont concernés que les biens immobiliers construits ou non et destinés à l’habitation. Pour les autres immeubles à usage commercial, industriel ou professionnel la question est plus complexe, car, en plus de la valeur immobilière intrinsèque, s’ajoute nécessairement la valeur d’autres éléments, tels que le fonds de commerce, les divers aménagements et installations (…). Pour cette catégorie de biens immeubles, l’appréciation/évaluation ne peut être faite qu’au cas par cas.

Pour Casablanca, en plus de Médiouna et Nouaceur, le référentiel s’applique à 8 préfectures, soit 16 arrondissements comprenant 239 zones

Dans le référentiel, la Préfecture de Casablanca a été découpée en 239 zones pour les 8 Préfectures comprenant 16 arrondissements, avec en plus les deux provinces de Nouaceur et Médiouna.

Pour chaque type de bien immobilier concerné par le référentiel, le prix au mètre carré est indiqué dans un tableau selon qu’il s’agit d’une construction ancienne (plus de 15 ans), récente (entre 6 et 15 ans) ou neuve (moins de 6 ans), ou d’un terrain loti, en zone immeuble (ZI) ou en zone villa (ZV) ou comprenant des bâtiments destinés à être démolis.

Par ailleurs, et pour faciliter le repérage, des cartes ont été mises en annexe, avec un tableau de correspondance Adresse/Code Zone. Une application informatique dédiée à ce référentiel est disponible sur le site de la DGI. En cas de difficulté, il est possible de se faire assister en contactant directement les services de la DGI, dont l’adresse et le téléphone sont indiqués dans les dernières pages du référentiel.

Ainsi, le contribuable et l’inspecteur des impôts disposent d’un référentiel des prix. Il leur suffit de comparer le prix fixé dans le contrat de cession avec les prix indiqués dans ledit référentiel.

Neuf (logement) : logement achevé depuis six ans au plus (<= à 6 ans)

Ancien (logement) : logement ayant été achevé depuis plus de quinze ans (> à 15 ans).

Récent (logement) : logement achevé depuis plus de six ans au moins et quinze ans au plus (> à 6 ans et <= à 15 ans) + logement ancien achevé suite à rénovation depuis six ans au plus (<= à 6 ans).

Mais, il ne faut surtout pas oublier que le référentiel n’est opposable qu’à l’Administration fiscale. Le contribuable mécontent peut, en cas de révision du prix déclaré, par l’Administration fiscale, adresser une demande de recours devant la Commission locale de taxation, en tant qu’instance arbitrale présidée par un juge.

La question qui demeure non résolue est afférente à la valeur juridique de ce répertoire. Ce n’est ni un arrêté du Ministère des Finances, à l’instar des coefficients d’actualisation faisant l’objet d’une publication annuelle dans le Bulletin officiel, ni un Décret et encore moins une loi. Le référentiel est d’abord un instrument administratif interne de gestion « opposable uniquement à la Direction Générale des Impôts ». Cette mention est évoquée explicitement dès la première page du référentiel. Celui-ci ne porte nullement atteinte aux droits et aux garanties prévus par le Code Général des Impôts au profit des contribuables (procédure contradictoire, droit de recours devant la Commission locale de taxation et devant la juridiction administrative).

Par ailleurs, ce dispositif concerne principalement les contribuables particuliers en matière d’IR/profits fonciers. Les contribuables professionnels, promoteurs ou lotisseurs, personnes physiques ou personnes morales, relèvent de l’IR (revenus professionnels) ou de l’IS, et ne sont pas assujettis à l’IR/Profits fonciers. A la différence des contribuables particuliers, assujettis à la déclaration des profits immobiliers (article 83 du CGI), en cas de cession de biens immeubles ou de droits réels s’y rattachant, cette catégorie de professionnels est assujettie à des déclarations annuelles du chiffre d’affaires et du résultat fiscal et leur contrôle ne peut être effectué qu’à travers une vérification de comptabilité conformément à l’article 212 du CGI.

Toutefois, pour les professionnels et les sociétés, le référentiel peut constituer une base d’appréciation pour le fisc, en cas de rejet de la comptabilité.

Le référentiel peut aussi être appliqué en cas de taxation d’office, c’est-à-dire en cas de défaillance totale du contribuable dans ses obligations fiscales et/ou comptables

Actuellement, le renforcement du système de contrôle sur pièces peut révéler des incohérences ou des discordances et orienter le contrôle fiscal vers les cas où le risque élevé d’évasion ou de fraudes fiscales peut être constaté objectivement. Il peut aussi permettre, en application des nouvelles dispositions introduites par la Loi de finances 2016, une invitation du contribuable à souscrire une déclaration rectificative, sans application des pénalités et des majorations.

En matière de droits d’enregistrement, le référentiel s’applique aussi bien aux particuliers qu’aux professionnels (personnes physiques ou morales). Là, la procédure est tout à fait identique (article 217 du CGI) pour l’ensemble des contribuables concernés, compte tenu des restrictions signalées au niveau du périmètre d’application du référentiel.

De prime abord, le référentiel s’applique surtout aux particuliers, en matière d’IR/Profits immobiliers, pour les biens immobiliers tels que définis de manière restrictive dans ledit référentiel.

Ainsi, le référentiel s’avère être surtout un facteur de stabilité des rapports entre l’Administration fiscale et les contribuables concernés. Il permettra sans doute à l’Administration fiscale de réduire le contentieux et d’optimiser le coût de gestion de l’impôt.

L’actualisation rapide de ce référentiel, sa généralisation au niveau national, son extension aux terrains agricoles et son adaptation à la nouvelle organisation des services locaux de la DGI, renforceront encore plus l’image nouvelle d’administration moderne et transparente qu’essaie de se donner la Direction Générale des Impôt.

{kind=link}

{kind=link}